妹「NISAとふるさと納税について教えて」

主婦の妹からこんな相談が。

どうしたんだ、妹よ。

将来が不安で、節税やらライフプランやらに興味を持ったらしい。

若い夫婦が将来の不安をしているこの状況は政治の失敗では?

最近治安も悪いし、先行きが不安になるのは確かにわかる。

NISAとは

では、さっそくNISAとは、

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAとは? : 金融庁 (fsa.go.jp)

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

へぇNISAの”N”って”NIPPON”なんだね。

これ最初の4行に解説が全てだな。

具体例をみてみましょう。

| 通常の取引 | NISAでの取引 | |

| 利益 | 10,000 | 10,000 |

| 税金 | 2,000 | 0 |

| 手残り | 8,000 | 10,000 |

どうでしょう?税金が取られなくなって、手残りが増えました。

つまるところ取られるべき税金が取られなくなるというすごい制度なのよね。

複利計算のすごみ

複利計算とは

複利(ふくり、英: compound interest)または重利(じゅうり)とは、複利法によって計算された利子のこと。複利法とは、元金(がんきん)によって生じた利子を次期の元金に組み入れる方式であり、元金だけでなく利子にも次期の利子がつく。したがって、各期の利子が次第に増加していき、雪だるま式に利子が増えていくことになる。預金、借金や投資などで用いる。

複利 – Wikipedia

雪だるま式というのが投資の場合は非常にありがたく、借金の場合はやっかいなのです。

次の条件で計算してみましょう。

- 元本 1,000,000

- 利率 3%/年

- 税率 20%

- 運用期間20年

5行目が元本からの倍率です、なるほどね、20年で1.6倍に。

銀行に20年預けた時の利息と比較をしてみましょう。

半年で3円×2回×20年=120円。

銀行も厳密には複利計算なんだろうけど、利率がとにかく低い。

バブル時期には銀行に預けとくと5年で2倍とかいう時期もあったとかなかったとか。

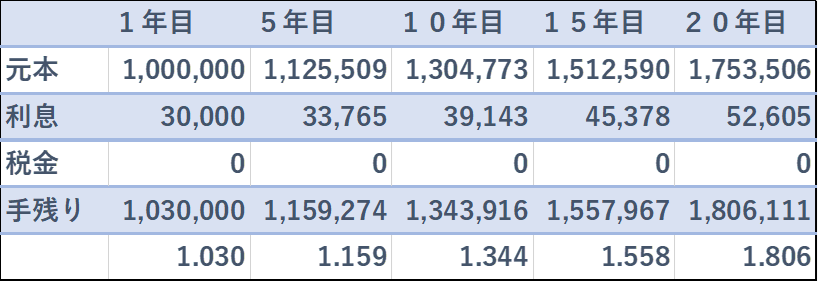

NISAの場合は?

たかが20%の税金ならそんなに多くないな。と思った方、大間違いです!

同条件のNISAの場合は次の通り。

20年で1.8倍になりました。

どうでしょう。20年後受け取れる金額が20万円も違ってきます。

今後20年間でちょっと贅沢な旅行が+1回行けそうな金額に。

投資をするならNISAを行わない理由がないですね。

投資をやらない方がいい人もいる

投資活動というかNISA興味を持たれた人いらっしゃるでしょうか?

ここまで利点を書き連ねましたが、実は投資活動をやらない方がいい人もいます。

私が個人的な見解ですが、次の条件に当てはまる場合はやめた方がいいです。

- 資金を生活費から無理矢理捻出しようと思っている人

- 短期的な金額の増減で一喜一憂してしまう人

- もっと高額の利益が欲しい人

1については、生活の余剰資金で行いましょう。

貯金を毎月10万円しているならば、今後は3万円を投資、7万円を貯金といったイメージです。

2については、投資は長期的に考えるものなので、短期的な金額の増減でストレスを貯めるの人は向いてないかなと思います。株依存症という病気もあるようなので注意しましょう。

3については、NISAの限界なのですが、今だと年間40万円or120万円までしか投資ができません。

1,000万円とかもっと大きい金額を動かしたい方は、通常の投資をお勧めします。

最後に

株依存症という病気もあるようなので注意しましょう。

コメント