岸田内閣は、経済活性化と国民の負担軽減を目指して定額減税を目玉政策として掲げ、本年6月より実施されています。

しかし、その具体的な内容が不透明な点が指摘されています。このブログでは、定額減税政策について詳しく解説していきます。

定額減税とは

減税制度の概要

定額減税は、国税3万円、住民税1万円を一律に減税する施策です。さらに、扶養人数が一人増えるごとに減税額が増加します。この減税政策は、広く国民の税負担を軽減することを目的としています。

減税額の例

具体的な扶養人数で示すと、以下のようになります:

- 扶養人数が0人の場合:

国税:3万円、住民税:1万円、合計:4万円 - 扶養人数が1人の場合:

国税:6万円(3万円 + 3万円)、住民税:2万円(1万円 + 1万円)、合計:8万円 - 扶養人数が2人の場合:

国税:9万円(3万円 + 6万円)、住民税:3万円(1万円 + 2万円)、合計:12万円 - 扶養人数が3人の場合:

国税:12万円(3万円 + 9万円)、住民税:4万円(1万円 + 3万円)、合計:16万円

具体的な減税方法

給与所得者に対する減税

給与所得者は、会社を通じて源泉徴収の形で減税が行われます。

減税額については給与明細で確認できる形になります。

事業所得者・不動産所得者に対する減税

事業所得者・不動産所得者は、予定納税時若しくは確定申告の際に減税額を税額控除として適用されます。

・予定納税時に減額をうける場合

扶養者がいない場合→国側による自動計算

扶養者がいる場合→減額申請書の提出が必要

扶養人数の変動を考慮すると実際に減税が行われるのが、翌年の確定申告時になります。

年金受給者に対する減税

年金受給者は、年金支給額から控除される形で減税が行われます。

考え方は、給与所得者と同一となります。

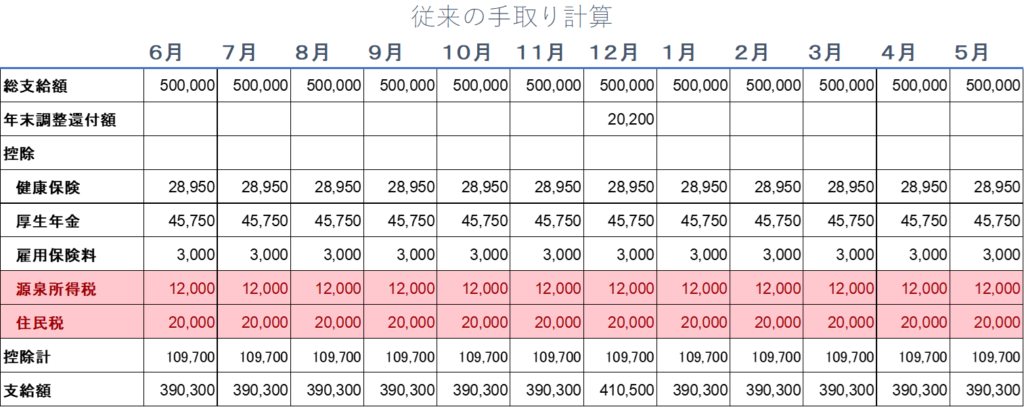

恩恵はどれくらい受けられる?実際に計算してみた(給与所得者・年金受給者)

モデルケースにて試算

・条件

毎月50万円の総支給額(前年も収入は同額)

扶養2人(配偶者及び高校生)

住民税は便宜上年間24万円とする

毎月の支給額が多くなる仕組みとなります。

当初との差額を確認すると、年明け以降はあまり恩恵を感じられなくなりそうですね。

年金受給者についても、支給の頻度等は違えど似たような考え方になります。

扶養人数が多い!減税を上限額まで受けられないときは??

扶養人数が多く、減税見込額が多い場合において、各自治体から支給を受けることができます。

恐らく年明け以降、確認書が住んでいる自治体から届き、それに則り支給が開始されるものと思います。

「調整給付金」とは?

⚫ デフレ完全脱却のための総合経済対策における物価高への支援の一環として、

chirashi.pdf (cas.go.jp)

納税者及び同一生計配偶者又は扶養親族1人につき、4万円(令和6年分の

所得税から3万円・令和6年度分の個人住民税所得割から1万円)の

「定額減税」が行われます(注1)。

⚫ その際、定額減税しきれないと見込まれる方に対しては、

当該定額減税しきれない額を1万円単位に切り上げて算定した「調整給付金」

が支給されます(注2)。

給与も受け取っている、年金も受け取っている、副業もある。そんな時は???

区分重複とその影響

複数の所得区分に該当する場合、それぞれで減税申請を行う必要があります。

この場合、一時的に二重に減税を受けることが可能ですが、後に確定申告において過剰分を納税といった形で返還しなければならないため、利用者にとっては手続きが煩雑でストレスの原因となります。

・給与所得者と年金受給者の定額減税について

2-3 公的年金等の支払を受ける給与所得者に対する定額減税【令和6年5月修正】

問 厚生労働大臣等から公的年金等の支払を受ける人は、その公的年金等に係る源泉徴収税

額から定額減税の適用を受けますが、その人についてもその主たる給与の支払者のもとで、

定額減税の適用を受けるのですか。[A]

0024001-021.pdf (nta.go.jp)

公的年金等に係る源泉徴収税額から定額減税の適用を受ける人についても、主たる給与の

支払者のもとで定額減税の適用を受けることになります。

なお、給与等と公的年金等との定額減税額の重複控除については、確定申告で最終的な年

間の所得税額と定額減税額との精算が行われることとなりますが、重複控除されていること

だけをもって、確定申告の義務は発生しません。

コメント